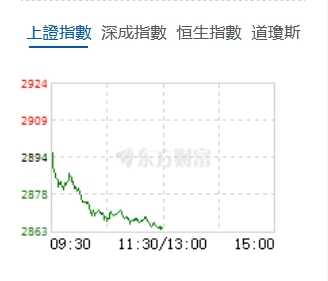

全線走低 滬指半日跌0.98%")

周邊市場持續(xù)走強降低了中國市場對避險外資的吸引力,早盤三大指數(shù)全線走低,行業(yè)板塊個股方面,受黑神話悟空火爆銷售的影響,傳媒及遊戲股逆勢走強,此外,銀行等金融板塊繼續(xù)維持強勢,其中,工商銀行盤中登頂「市值一哥」,海思概念股走勢有所分化,但整體依舊維持強勢。

截至午盤,滬指跌0.98%,報2865.18點,深成指跌1.14%,報8261.22點,創(chuàng)業(yè)板指跌1%,報1573.33點,科創(chuàng)50指數(shù)跌0.96%,報696.59點,滬深兩市合計成交額3522.15億元,個股呈普跌態(tài)勢,下跌個股超4600隻。

機構(gòu)看盤

國泰君安:從歷史上看,「地量」是「地價」的重要條件之一。近日A股市場縮量運行,日成交額一度降至5000億以下,投資者對「地量見地價」有所期待,「地量」形成源於投資者分歧變小,利空因素表達充分股市空頭衰竭。比較12/14/18年股市的「地量見低價」:1)由於成交量無法直接對比,從換手率看,歷次股市底部全A換手率大約在0.5%左右。目前全A換手率最低約0.7%,數(shù)值正在接近;2)從估值定價看,歷次有效的「地量見地價」時期上證指數(shù)估值分位在20%分位左右,當前處於40%左右;3)「地量」並不絕對指向「地價」,股市運行的方向取決於預期能否扭轉(zhuǎn)。如12-14年、18年全A換手率曾多次創(chuàng)下新低,直至14H2抑制性金融政策轉(zhuǎn)為寬鬆、19年社融超預期推動經(jīng)濟預期上修,市場才開啟中線反彈;結(jié)合行業(yè)換手率與估值水平,當前交易階段出清且估值偏低的領(lǐng)域主要集中在金融(保險)、消費(白酒/飲料乳品/白電)與部分製造(電池/航空裝備/農(nóng)化製品),若預期能夠上修或是彈性較大的板塊。

華安證券:基本面延續(xù)弱勢,市場震盪以待政策發(fā)力。7月宏觀經(jīng)濟、金融數(shù)據(jù)延續(xù)弱勢但並未超預期下行,對市場衝擊有限。海外風險偏好有所改善,特別是海外衰退擔憂和流動性風險解除,對市場形成小幅支撐。臨近8月下旬,隨著決策層逐步休整完畢,政策有望進入一輪集中出臺和發(fā)力期。行業(yè)配置上,輪動或階段性特徵仍然顯著,事件催化仍是短期或階段性最重要的配置線索。

光大證券:周一滬指觸底反彈走出三連陽,市場情緒有所修復,短期有望收復2900點。結(jié)構(gòu)上看,成交額仍然維持在相對較低的水平(6000億以下),存量博弈、熱點輪動的風格恐將延續(xù)。方向:穩(wěn)增長相關(guān)板塊。近期,穩(wěn)增長政策持續(xù)發(fā)力,消費(比如:教育、遊戲)、地產(chǎn)、基建(比如:西南水電、高鐵招標)、汽車等相關(guān)的政策利好消息不斷,接下來,穩(wěn)增長相關(guān)方向有望反覆活躍。

簽套數(shù)環(huán)比增逾兩成")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈